Il n’était peut-être pas nécessaire que nous nous exprimions à propos du « Sommet de Paris sur le Financement des Économies Africaines Post Covid » puisque nous avons déjà développé notre position sur le sujet dans une série de contributions inaugurée par celle intitulée « Consensus de Dakar Pas le Choix de la Jeunesse Africaine ». Cette contribution faisait suite à la Conférence de Dakar sur la dette africaine tenue en 2019 en présence de la Directrice Générale du FMI. Sa thèse principale était que l’Afrique pouvait être une importante locomotive de la croissance mondiale, mais qu’il ne fallait pas faire de cette locomotive un objectif de l’extérieur financé principalement par l’endettement en devises et l’investissement étranger facilités par des régimes de change fixes sans inclusion financière du secteur privé national. Ce consensus ne pouvait engager la jeunesse africaine qui aspire à prendre son destin en main. De ce point de vue, nous disions que nous n’avions pas besoin d’un traitement spécial du FMI et des bailleurs ; que nous étions en phase avec la mobilisation optimale des ressources locales, leur utilisation efficace, une transparence dans un état de droit, et un environnement économique propice à l’essor du secteur privé surtout national aidé en cela par des monnaies plus flexibles. C’est ce que nous avons appelé le libéralisme patriotique par opposition au libéralisme internationalisé socialisant qui viserait à partager les fruits de la croissance avec l’Afrique tout en la dominant.

En effet, les tenants de ce « Consensus de Dakar », en veilleuse du fait de la pandémie, ajoutent les effets marginaux de cette dernière sur la plupart de nos économies pour raviver leur thèse. Ce consensus peut se résumer ainsi : « Le monde a un potentiel de croissance par une capacité de production sous exploitée qu’une demande provenant de l’Afrique pourrait soutenir. Dans la mesure où l’Afrique n’a pas la capacité de financement nécessaire dans son paradigme actuel de gouvernance, les pays avancés doivent l’aider à le faire, soit directement, ou à travers le FMI et les institutions de financement du développement. Ceci serait un modus operandi complémentaire et en concurrence avec les méthodes de pays adeptes du capitalisme d’état (Chine, Russie, Turquie, etc…). Pour ce faire, une partie de la dette de certains pays d’Afrique pourrait être annulée ou convertie en apports dans des projets. Par ailleurs, il devrait être autorisé aux pays africains qui ont des marges d’endettement de programmer des déficits budgétaires plus élevés et que le financement de ces déficits se fasse à des taux concessionnels pour atténuer le risque de surendettement extérieur en devises ». L’argumentaire peut se comprendre et ces choix peuvent être exploités mais dans l’orthodoxie de la gestion macroéconomique.

Dans une série de contributions complémentaires, nous nous sommes exprimés contre l’annulation de dettes soutenables car nous voulons le refinancement progressif du stock actuel de cette dette en monnaie nationale bien que finançable par des non-résidents libres investisseurs dans notre marché sous-régional. Cette stratégie nécessite une réforme monétaire permettant à notre banque centrale, en ce qui concerne l’UEMOA, d’avoir une autonomie d’objectif sur le taux de change en le gérant selon nos besoins. Cette flexibilité n’est pas synonyme de flexibilité externalisée par un arrimage à un panier de monnaies euro/dollar/yuan. Nous avons développé cette thèse dans notre contribution intitulée « Annulation de Dette Non, Souveraineté Monétaire Oui ». Les instruments classiques du FMI peuvent nous aider à accompagner une telle transition en soutenant nos réserves de change au besoin face à des chocs temporaires si nous adhérons à une bonne gestion macroéconomique et financière.

De ce point de vue, nous avons appelé le Président Macky Sall dans notre contribution intitulée « Afrique, Acteur Marginal Réveil Forcé » à ne pas se faire le porte-parole d’une relance africaine par le financement extérieur en devises. Ce n’est pas dans l’intérêt de l’Afrique et de sa jeunesse qui aspire à prendre son destin en main libre et non dans la co-construction. La thèse principale de cette contribution était que l’arrimage rigide de notre monnaie sur l’euro et l’endettement en devises que cela faciliterait, lierait notre destin à celui de l’Europe et de la France en particulier. Le Président Houphouët Boigny avait pris cette option en 1960 mais la nécessité d’un ajustement de taux de change qu’il a refusé malgré la détérioration des termes de l’échange dans un marché international libre, a fait que son pays n’a pas bénéficié de l’option libérale qu’il avait prise puisqu’il croulait sous le poids des dettes en devises. Il a eu les mêmes résultats que Leopold Sédar Senghor avec l’échec de son socialisme démocratique. Deux hommes aux idéologies opposées mais embarqués dans le même bateau avec la France par leur arrimage monétaire auraient pu tous les deux réussir s’ils n’étaient pas liés par une union monétaire héritée mais non choisie.

Celui qui avait choisi cette option pour eux avait comme dessein une confédération avec des territoires autonomes sans autonomie monétaire. Ceci a fait que leurs principaux instruments d’ajustement devant l’échec ou les chocs défavorables étaient l’austérité et/ou les annulations de dettes de leurs créanciers qui les finançaient par ailleurs avec leurs propres réserves de change. Dans la mesure où nous n’avions pas accès aux marchés des eurobonds, ce rôle de banquier du détenteur de leurs réserves de change n’était pas mauvais en soi si les risques liés aux échecs étaient partagés. C’est peut-être, là, la nouveauté dans un New Deal qui favoriserait les projets publics privés aux risques partagés. Néanmoins, pour éviter ce scénario de dépendance de l’extérieur à travers des instruments modernes qui répéteraient l’histoire (exploitation et domination de l’Afrique après la traite négrière, la colonisation et l’endettement), nous ne voulons pas de New Deal particulier en dehors de mécanismes éprouvés de financement de projets viables. Nous exhortons le Président Macky à rester dans cette orthodoxie.

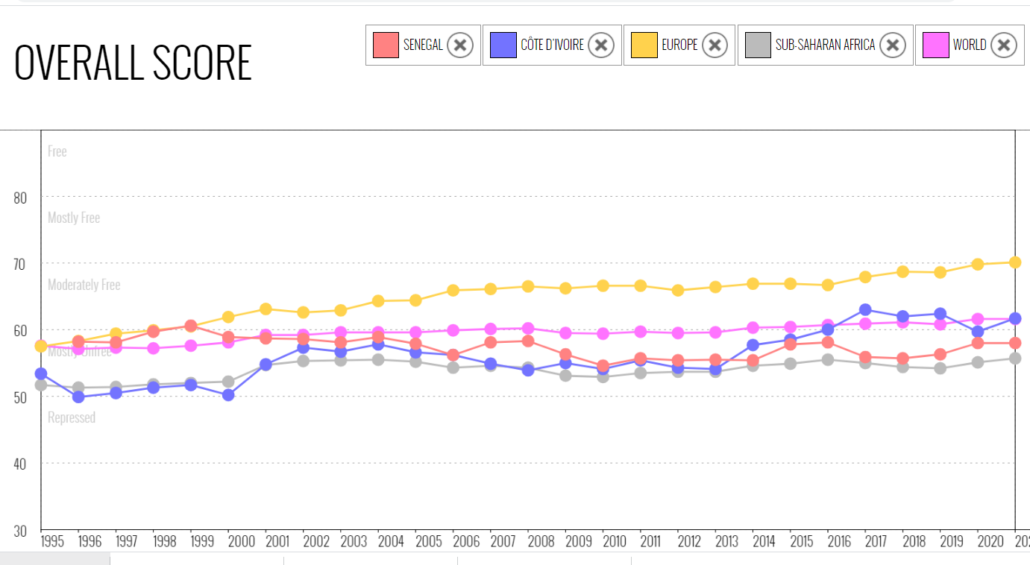

Au Sénégal, nous sommes à nouveau à la croisée des chemins avec la Côte d’Ivoire avec laquelle nous partageons une même banque centrale mais n’avons pas les mêmes fondamentaux et pas nécessairement les mêmes options idéologiques. Les signaux macroéconomiques sont au vert en Côte d’Ivoire avec une dette publique autour de seulement 40% du PIB suite à la revalorisation de son PIB et un déficit budgétaire maitrisé qui peut facilement être ramené au critère de convergence de l’UEMOA de 3% du PIB de déficit établi pour favoriser le leadership du secteur privé dans notre développement. Elle a de la marge d’endettement et de déficit budgétaire, mais ne peut le financer sur le marché sous régional sans effet d’éviction sur son secteur privé et sur les autres États de l’Union. Le Sénégal, en revanche, a déjà utilisé ses marges d’endettement après la revalorisation de son PIB en 2015 et son endettement approche les 70% du PIB qu’il souhaiterait ne pas avoir à respecter. Il n’a donc presque plus de marge. Une annulation de dette et sa reconstitution progressive lui permettrait d’avoir la même stratégie de financement que la Côte d’Ivoire qui a choisi le libéralisme internationalisé socialisant qu’une parité fixe sur l’euro lui permettra de réaliser avec le financement extérieur en devises comme gage aux investisseurs étrangers.

Cette dernière option ne devrait pas être celle du Sénégal et de ceux qui sont adeptes de notre libéralisme patriotique en faveur de nos très petites entreprises. Ce libéralisme nécessite que nos entreprises soient financièrement incluses dans une monnaie compétitive et que notre dette extérieure en devises soit réduite qu’elle soit concessionnelle ou non. En effet, une dette extérieure même concessionnelle à taux d’intérêt zéro, devient non concessionnelle dès lors qu’une dévaluation de taux de change devient nécessaire du fait de chocs extérieurs que le taux de change doit amortir pour soutenir l’économie locale.

De ce dernier point de vue, les droits de tirage spéciaux du Fonds Monétaire International alloués de façon appropriée en fonction des quotas des pays et qui ont leur raison d’être ne devraient pas être prêtés aux pays africains sans distinction de circonstances et favoriser leur endettement en devises à des taux même concessionnels. Nous ne pensons pas que les Etats-Unis soutiendront une telle démarche qui ne se justifie pas et qui dénaturerait l’objectif monétaire des droits de tirage spéciaux qui sont censés financer la demande mondiale sans endettement. Le FMI n’est pas une institution de financement du développement.

Le Président du Sénégal s’est exprimé en faveur de cette opération d’endettement de l’Afrique par les DTS, mais cette dernière n’est pas dans l’intérêt du Sénégal. Le Sénégal a une dette soutenable, a accès aux marchés internationaux et aux instruments classiques du FMI, et a besoin d’une autonomie monétaire et du leadership de ses petites entreprises ce qui ne l’empêche pas de saisir des opportunités d’investissements extérieurs. Si le Sénégal et la Côte d’Ivoire ne peuvent pas s’entendre sur cette stratégie, ils doivent se séparer pour ne pas répéter l’histoire d’options idéologiques différentes sans les instruments d’accompagnement. Nous devons innover et compter sur nos petites et moyennes entreprises et nos collectivités locales à financer de l’intérieur pour construire la nouvelle Afrique Post-Covid et nous le pouvons (voir notre contribution intitulée « Relance Economique Post Covid-Comment ? ».

De ce qui précède, nous souhaiterions donc lancer un message au Fonds Monétaire International où nous avons passé 15 années et avons eu le privilège d’être parmi les principaux initiateurs de son guide méthodologique d’analyse des Stratégies d’Endettement à Moyen Terme dans nos pays. L’hypothèse d’une capacité d’absorption d’un endettement plus élevé en devises à des taux concessionnels pour financer une croissance potentielle handicapée par la contrainte de financement extérieur est du déjà-vu. Elle s’est souvent soldée par des déficits excessifs et par l’augmentation des risques budgétaires même quand il s’est agi de projets en partenariat public privé qui souvent dans un contexte de pauvreté nécessitent un soutien financier des États aux marges limitées.

Il nous faut essayer l’alternative qui est le déblocage du potentiel de croissance de l’Afrique par l’inclusion financière de son secteur privé dans une monnaie nationale compétitive dans un cadre macroéconomique assaini faisant de l’endettement en devise l’exception et la liberté économique la norme. Pour que l’endettement en devises soit l’exception, il faut renforcer nos banques centrales, et donner confiance aux investisseurs étrangers qui souscriraient à nos bons et obligations d’état en notre monnaie du fait d’une gestion vertueuse. Nous avons développé cette thèse dans notre contribution intitulée : « Financement de l’UEMOA, Proposition Post-Covid ».

Librement

Dr. Abdourahmane Sarr

Président du CEFDEL